‘수익사업’은 불가피한 선택

시장원리가 대학가를 지배하고 있다. 대학들은 너도나도 세계 100위권, 200위권을 목표로 중·장기 발전계획을 발표하지만, 돈 없이는 다가가기 힘든 꿈이다.

대학가의 화두는 이미 ‘돈’이 되어 버린 지 오래다. 일부에서는 ‘상아탑이 상업주의로 물들고 있다’고 비난한다.

그렇지만 돈이 없으면 좋은 환경을 갖출 수 없고, 유능한 교수를 뽑을 수도 없으며, 학생도 놓친다. 학문과 지성만 내세우다간 존폐 위기에 직면하는 게 현실이다.

■ 정부지원, 기부금 적고 등록금만 올려

대학의 재정구조를 살펴보면 대학가의 화두가 어째서 ‘돈’인지 알 수 있다. 전국 143개 사립대학의 2006년 교비회계에 따르면, 수입원 중 등록금 74.4%, 법인전입금 5.1%, 기부금 4.2%, 국고보조금이 1.5%다.

사립전문대학은 등록금이 무려 87.9%나 되고, 법인전입금은 1.45%에 불과하다. 국고보조금은 1.2%였고, 기부금은 0.7%에 불과했다.

정부의 지원은 비율 면으로 보나 규모 면으로 보나 미흡하다. 교육의 질을 높이려면 당연히 정부투자를 대폭 확대해야 하지만, 무턱대고 정부 재원을 늘릴 순 없다.

우리나라는 국공립 대학보다 사립대학의 비중이 다른 나라들에 비해 높은 구조적 문제를 안고 있다. 아울러 교육 분야 투자 비중이 전체 중앙정부 재정의 15%를 상회한다. 과거 고도성장시대처럼 정부예산을 급격하게 늘리기는 현실적으로 어렵다는 반론도 나온다.

대학의 재정을 늘리는 가장 쉬운 방법은 등록금을 올리는 것이다. 하지만 그다지 좋은 방법은 아니다.

이번 학기에도 대부분의 대학이 물가인상률을 웃돌게 인상해 학생들과 갈등을 빚었다.

법인적립금을 수백억원씩 쌓아놓고 등록금을 올리니 매년 줄다리기가 이어진다. 교육과학부가 각 대학에 공문을 보내 등록금 인상을 최소화해달라고 부탁하기도 했다.

기부문화가 미흡한 현실에서 기부금을 요구하는 것도 쉬운 일이 아니다. 서울대와 연세대, 이화여대 등 서울 주요 대학이 올 초 신입생 학부모들에게 기부금을 종용해 물의를 빚었다. 아직까지 기부금에 대한 사회 인식이 충분치 않은 상황에서 기부금만 쳐다볼 순 없다.

■ 규제 풀린 대학가, 고수익 눈 돌려

사정이 이렇다보니 대학은 항상 돈에 쪼들릴 수밖에 없다. 한 사립대학 재정 관계자는 “정부는 적게 주고, 학생은 등록금 올린다고 난리고, 기부금은 안 들어온다”고 하소연한다. 결국 대학도 돈벌이에 뛰어들어야 한다는 결론이다.

그렇지만 대학의 성적표는 그다지 좋질 못하다. 학교법인 수익사업의 기반이 되는 자산인 수익용 기본재산의 수익률은 매우 낮다.

한국사학진흥재단이 조사한 2006년 수익용 기본재산 내역에 따르면, 전국 사립대는 1조 5700억여원의 토지를 보유하고 있지만 연 수익은 고작 63억원(수익률 0.4%)에 불과했다.

비교적 안정적이라는 평을 받는 신탁예금과 유가증권은 시중은행의 정기예금 금리인 4% 수준이다. 이런 가운데 수익 사업체가 10.2%를 기록, 주목을 끌고 있다. 고수익 자산으로 눈을 돌리라는 신호이기도 하다.

교육과학기술부도 이런 대학가의 상황을 공감하고 대학의 투자·수익사업에 대한 규제를 대폭 완화했다.

우선 사립대학이 보유한 적립금의 2분의 1까지 주식 등 고수익 상품에 투자할 수 있게 했다. 이에 따라 대학 적립금 총 6조 5122억 중 절반인 3조 2561억원이 주식시장 등에 몰릴 전망이다.

그동안 학교 안에만 가둬두던 학교기업의 소재지 제한을 완화하고, 사업 금지업종 83개를 푼 것도 같은 맥락이다. 대학은 앞으로 백화점이나 영화관을 운영하거나 서적·의류·소매업 등도 할 수 있게 됐다.

학교기업에서 한 발 나아가 대학이 회사를 설립하고 자회사 지분을 관리하고 주식배당으로 수익을 올릴 수 있도록 한 기술지주회사도 주목받고 있다.

■ 투자가이드라인 중요, 전문가 영입해야

대학은 교육부의 방침을 크게 반기는 분위기다. 그렇다고 곧바로 투자, 수익사업에 뛰어들지는 않을 것으로 보인다. 보수와 안정을 중요시하는 대학가의 성향 때문이다. 이미 법인에게는 수익사업 업종 제한을 대부분 풀어줬지만 여전히 부동산 임대업에서 벗어나지 못하고 있다.

한 대학관계자는 투자사업과 관련 “자금운용은 기본적으로 ‘책임’에 민감한데, 대학은 더 민감하다”며 대학이 향후 투자 기조를 어떻게 유지하느냐가 중요하다고 말했다. 경영진이 투자 가이드라인을 어떻게 정하느냐의 문제라는 의미다.

이런 상황에서 대학 경영진이 나서지 말고 전문가를 영입해야 한다는 지적도 많다.

외부 CEO인 이성균 한양기술지주회사 대표는 “대학은 비즈니스 마인드를 갖춘 전문 CEO를 영입해야 한다. CEO가 사업을 성공시키면 다른 대학도 자극을 받고 뛰어든다. 이런 ‘선순환 구조’부터 만들어야 한다”고 지적한다.

일부 전문가들은 시대 변화에 맞춰 대학이 ‘블루오션’을 노려 키워나가야 한다고 조언한다. 바야흐로 대학 간의 무한경쟁이 시작된 것이다.

적립금만도 35조원이다. 어지간한 국가의 GDP보다도 많다. 8600여개 펀드가 운영되고, 전문 펀드매니저만 40명이 넘는다.

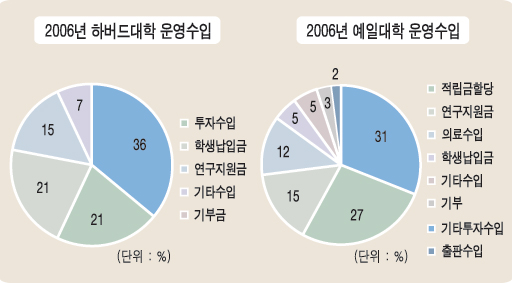

2006년 운영수입 중 투자수입(기부자산 운영)은 무려 36%를 차지했다. 정부에서 지원하는 연구지원금 수입은 21%에 달했고, 등록금은 전체 21%였다.

2005년 기준 대학의 기금은 주식에 45%, 대안투자에 38.4%, 나머지 16%를 채권과 현금에 분산투자했다.

모든 자산에 골고루 투자하는 균형투자 방식으로, 균형 자산배분과 전술적 자산배분에 따라 만든 포트폴리오의 전형을 보여준다. 이와 같이 분산투자한 결과, 1996년부터 2005년까지 10년 동안 연평균 16.1%라는 놀라운 수익률을 기록했다.

예일대는 지난 10년 동안 연평균 수익률 17.8%, 자산규모 4배 증가라는 기록을 세웠다. 수익률만 따질 때 하버드를 거의 매년 2~3%포인트 앞지른다.

적립금은 22조원으로, 세계 곳곳에 투자하는 것으로 유명하다. 찰스 엘리스 예일대 기금운용위원회 위원장은 국제적인 ‘큰손’으로 불린다.

한국을 방문했을 때 “예일대 기금은 100명이 넘는 펀드매니저와 정보 네트워크를 갖추고 있다”고 밝히기도 했다.

학부생 5200명, 대학원생 5500명에 불과하지만, 자산규모는 2006년 기준 26조 3000억원에 이른다. 적립금은 18조 5000억원이다. 지난 2006년 운영수입은 1조 8000억원으로 연구 지원금이 27%, 적립금 할당이 31%다. 학생납입금은 12%다.

| ■ 하버드대, 예일대의 재정구조 |

|

|